Koniec z chaosem na budowie.

PlanBudowlany to proste narzędzie, które gromadzi wszystkie zadania, plany, kosztorysy i komunikację w jednym, uporządkowanym miejscu.

Trzy ścieżki, jedna prawda o budowie.

Aplikacja dopasowuje widok do roli — inwestor patrzy na koszty i postęp, kierownik na zadania i ekipy, firma na wszystkie projekty naraz.

Buduję dom i nie chcę stracić kontroli.

Zobacz na czym stoisz: ile wydane, co dalej, kto co obiecał. Bez gubienia faktur i odpowiedzi „kiedyś tam".

- → Plan vs rzeczywistość

- → Postęp zadań w czasie rzeczywistym

- → Historia ustaleń z ekipą

- → Raport tygodniowy do banku

Koordynuję ekipy i raportuję inwestorowi.

Jedno miejsce na zadania, harmonogram i komunikację. Inwestor widzi postęp, Ty nie odpowiadasz na te same pytania.

- → Kanban dla ekip

- → Czat z inwestorem i podwykonawcami

- → Statusy: To do · In progress · Done · Delayed

- → Eksport postępu do PDF

Prowadzę kilka budów równolegle.

Wszystkie projekty w jednym workspace. Kontroluj koszty, ekipy i terminy bez przeskakiwania między arkuszami.

- → Wiele projektów obok siebie

- → Baza wykonawców (NIP, telefon)

- → Szablony zadań na typowe budowy

- → Raporty zbiorcze dla biura

Trzy kroki. Dwie minuty. Bez karty.

Nie musisz zostawiać numeru telefonu ani karty. Beta jest po prostu darmowa.

Załóż konto e-mailem

Bez karty, bez weryfikacji telefonu. Jedno kliknięcie i jesteś w środku.

Wybierz szablon

„Dom jednorodzinny", „Remont", „Garaż". Zadania i kategorie — gotowe od razu.

Zaproś ekipę

Kierownik dostaje swój widok. Ty swój. Wszyscy widzą to samo i tak już zostaje.

Wszystko, czego potrzebujesz na budowie.

Funkcje

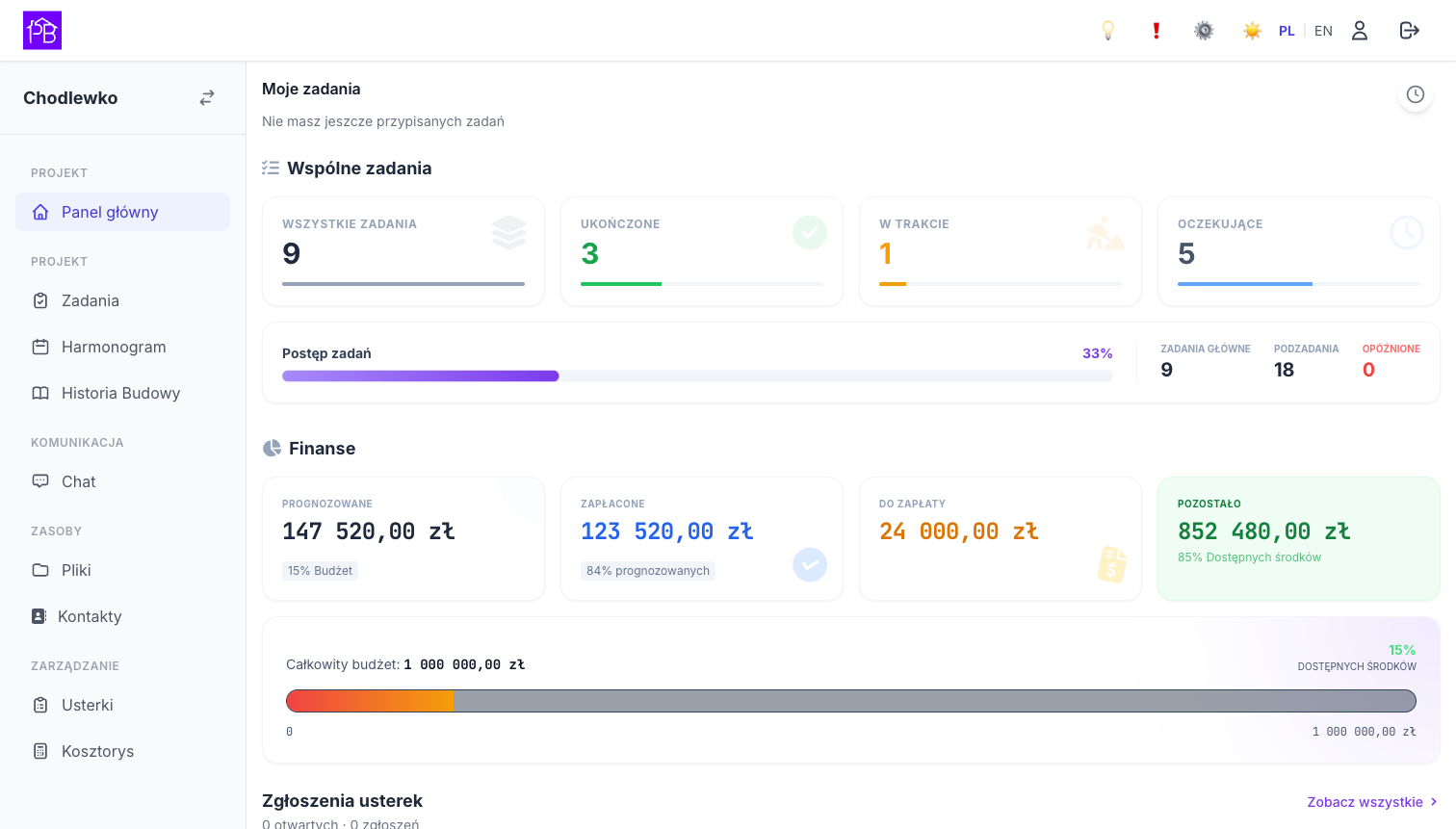

Cała budowa na jednym ekranie.

Postęp zadań, finanse, kontakty — wszystko widzisz od razu po zalogowaniu. Bez kopania w pięciu zakładkach.

- ✓ Postęp zadań i opóźnienia

- ✓ Plan vs rzeczywiste finanse

- ✓ Skróty do najczęstszych akcji

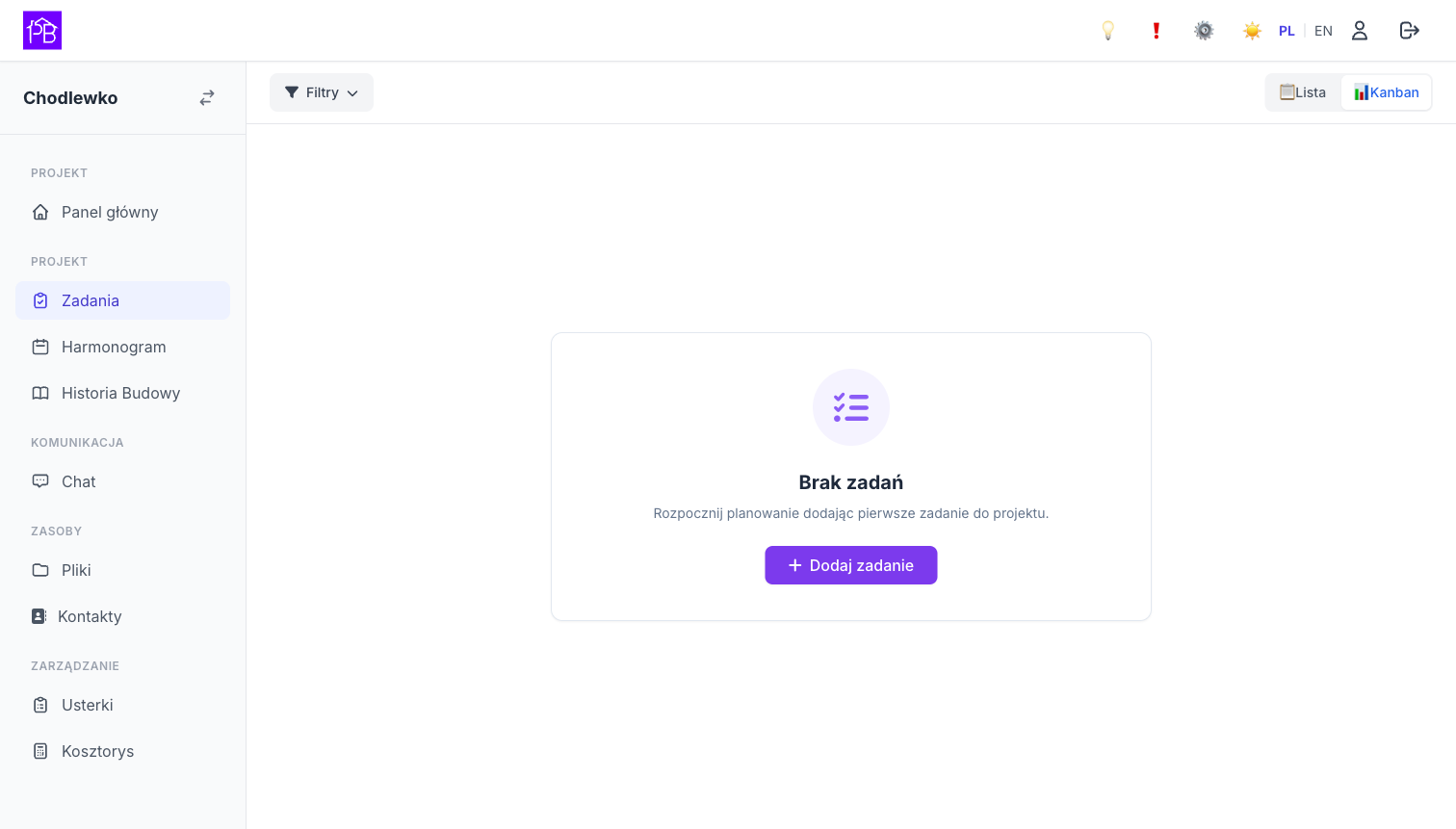

Lista, Kanban — wybierasz jak Ci wygodnie.

Statusy z kolorami: To do, In progress, Done, Delayed. Przeciągasz zadania, ekipa od razu widzi zmianę.

- ✓ Widok listy lub Kanban

- ✓ Statusy z kolorami

- ✓ Podzadania, kategorie, terminy

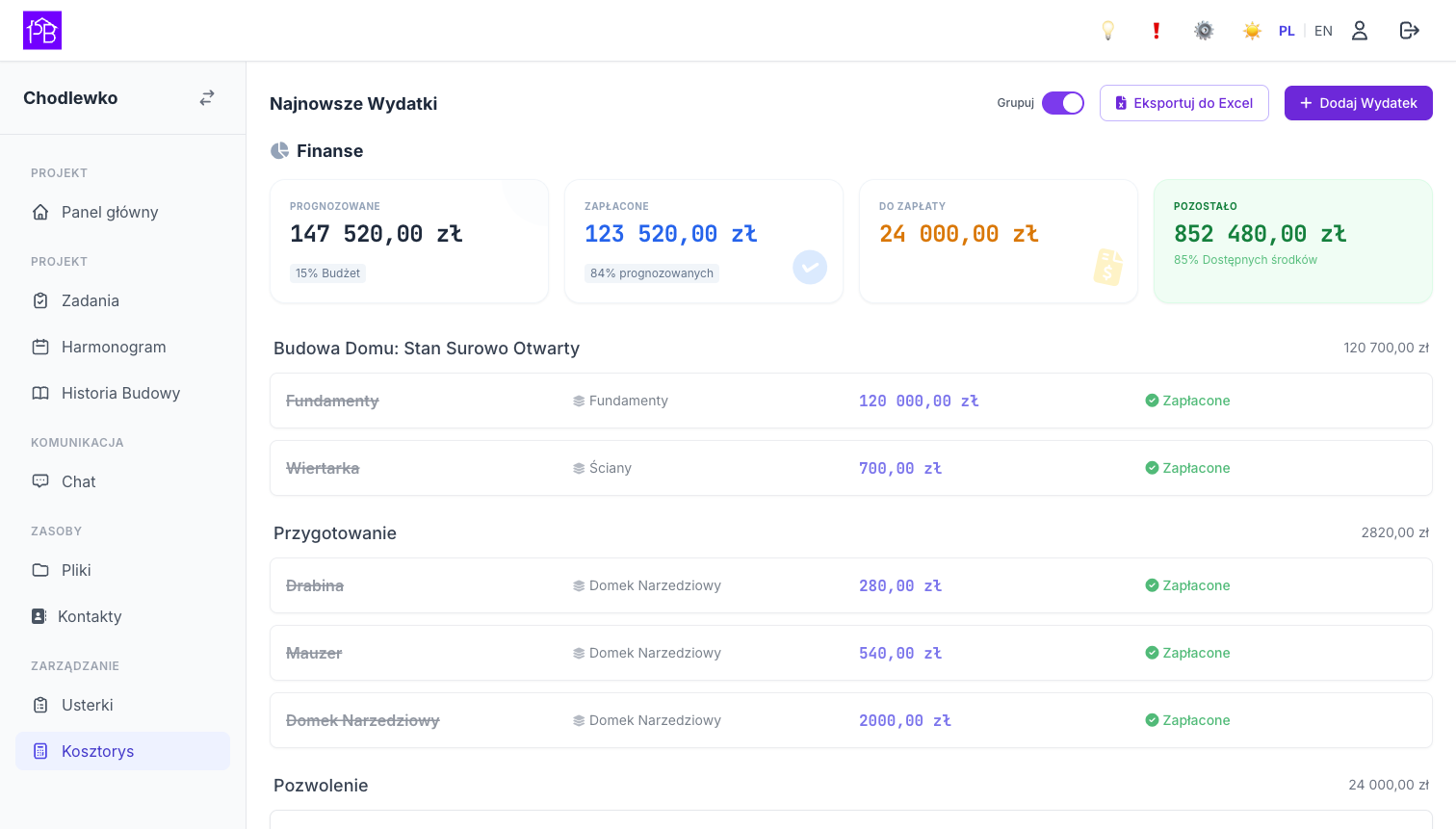

Plan vs rzeczywistość. Bez niespodzianek na końcu.

Dodajesz koszty na bieżąco, aplikacja pokazuje gdzie wychodzisz nad plan. Faktury wpinasz do pozycji.

- ✓ Plan i rzeczywiste w jednej tabeli

- ✓ Kategorie wg etapów budowy

- ✓ Załączniki — faktury i zdjęcia

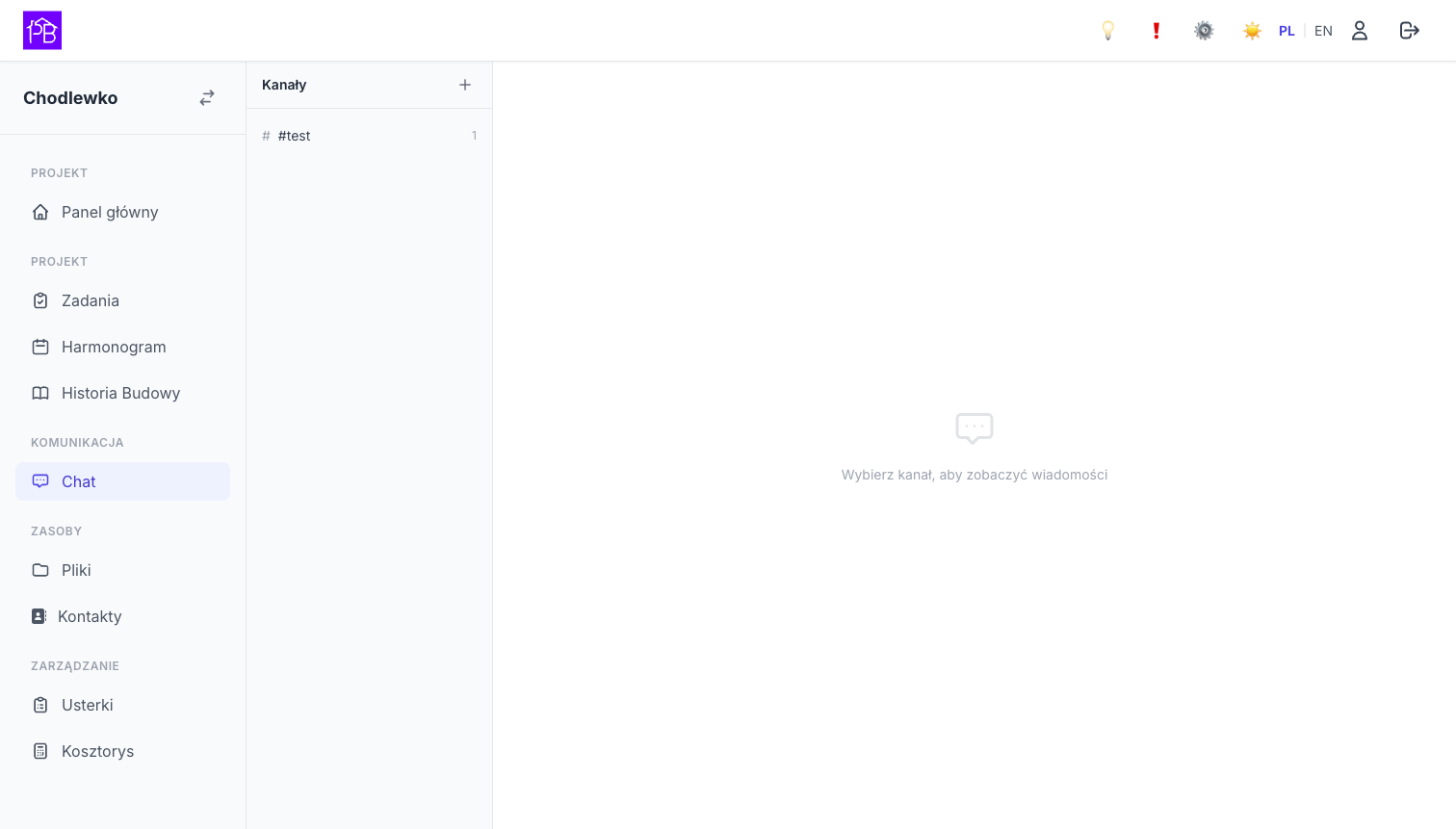

Jeden kanał dla wszystkich — koniec rozsianych SMS-ów.

Inwestor, kierownik, ekipa — w jednym miejscu. Historia rozmów zostaje, więc zawsze wiesz co było ustalone.

- ✓ Per-projekt rozmowy

- ✓ Załączniki bezpośrednio w czacie

- ✓ Historia jako dowód ustaleń

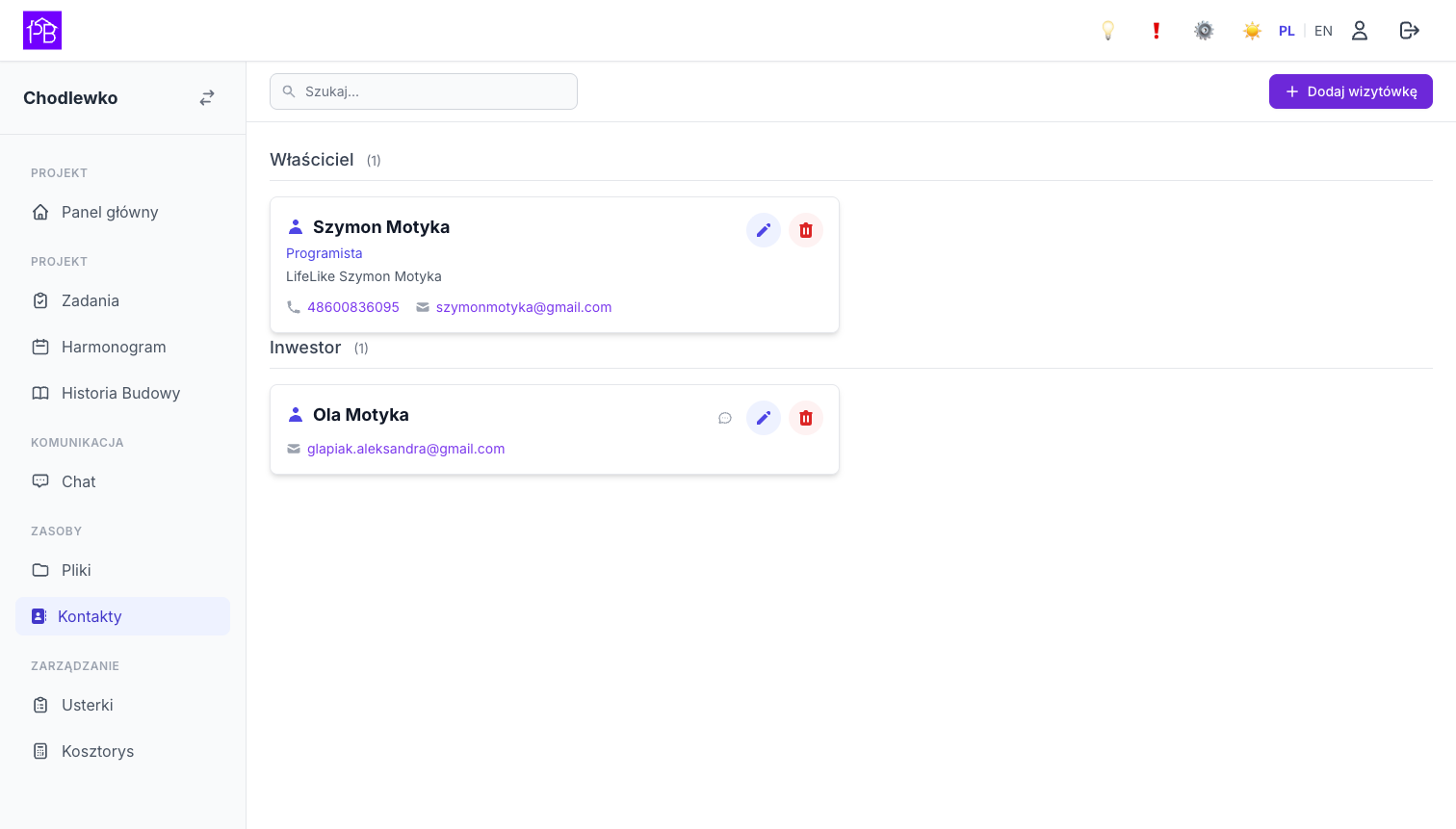

Cała baza ekip pod ręką.

NIP, telefon, adres, oceny. Szybki dostęp w trakcie budowy, bez grzebania w wizytówkach na biurku.

- ✓ Dane firmowe i kontaktowe

- ✓ Notatki ze współpracy

- ✓ Eksport do CSV

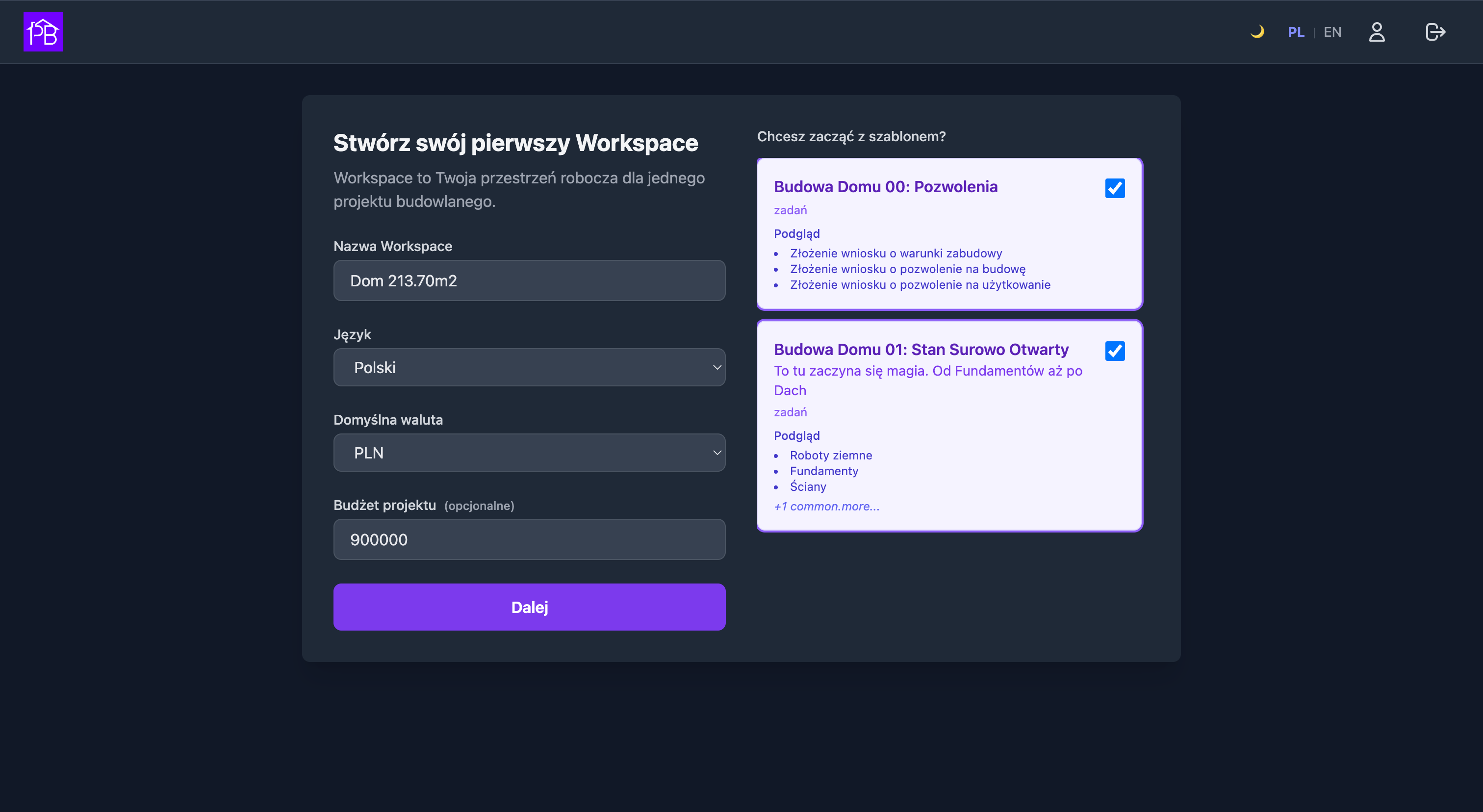

Start projektu w 2 minuty.

Wybierasz szablon (Dom jednorodzinny, Garaż, Remont), ustawiasz budżet i walutę. Zadania i kategorie już są.

- ✓ Gotowe szablony budów

- ✓ Budżet i waluta od startu

- ✓ Polski / English

Excel zrobił dużo. Ale nie jest narzędziem do budowy.

Wymaga ciągłego ręcznego utrzymywania i nie zapamiętuje dlaczego coś się stało.

Co planujemy

Aktywnie rozwijamy PlanBudowlany. Oto co pojawi się wkrótce.

Zgłaszanie usterek pinezką

Klikasz na rzucie, ekipa dostaje zadanie naprawcze.

WhatsApp z wykonawcami

Dwukierunkowa komunikacja bez zmiany narzędzi.

OCR faktur

Zdjęcie faktury → automatyczne pozycje w budżecie.

Aplikacja mobilna

Natywne iOS i Android dla pracy w terenie.

Testuj aplikację mobilną jako pierwszy.

Natywna aplikacja na Android i iOS jest w drodze. Dołącz do listy testerów — odezwiemy się gdy będzie gotowa.

- → Dostęp do bety przed publicznym startem

- → Bezpośredni kontakt z twórcą

- → Twoja opinia kształtuje produkt

Aplikacja w szczegółach

Dashboard, tablice zadań, kosztorys i więcej — wszystko w jednym narzędziu.

Najczęstsze pytania.

FAQ

Cześć, tu Szymon.

Programista, który sam buduje dom i miał dość chaosu. PlanBudowlany rośnie razem z moją inwestycją.

„Budowałem dom przez Excel i WhatsApp. Po trzech miesiącach miałem 18 wątków, 4 wersje budżetu i zero pewności gdzie jestem. PlanBudowlany powstał z tej frustracji — i z każdego tygodnia mojej własnej budowy uczy się czegoś nowego."

Porozmawiajmy o Twojej budowie.

Wypełnij formularz — odezwiemy się z bezpłatną konsultacją i pokażemy jak PlanBudowlany sprawdzi się przy Twoim projekcie.

- → Bezpłatna konsultacja — bez zobowiązań

- → Konfiguracja szablonu pod Twój typ budowy

- → Odpowiedź w ciągu jednego dnia roboczego

Najlepszy moment na porządek to dziś.

Załóż konto, wybierz szablon, zaproś kierownika. Beta jest darmowa, bez karty, bez zobowiązań.